- Какой это регистр — активный или пассивный

- Какие проводки составляют по сч. 60

- Для чего предназначен счет 60 в бухгалтерском учете

- Что показывает кредит счёта 60

- Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

- Особенности учета и характеристика бухсчета

- Какие применяются субсчета

- С какими счетами корреспондируется

- Типовые бухгалтерские проводки по счету 60

- Оборотно-сальдовая ведомость по счету 60

- Счет 60: какой он?

94н Приказа Казначейства № 31. 10. 2000 определяет расчеты с поставщиками и подрядчиками.

Счет 60- ведется против каждого основного источника платежного документа, полученного от поставщиков и подрядчиков. Как только учреждение получает товары, принимает работы и услуги, бухгалтер регистрирует их на своем счете. Операции по счету 60 происходят независимо от времени оплаты.

Поэтому они используются в счетах коммерческих предприятий и некоммерческих организаций.

- за поставку товаров, работ и услуг, за которые они приняли и передали документы на оплату.

- для отражения неотфактурованных поставок — товаров, материалов, ценностей, работ и услуг, на которые не получены документы о происхождении.

- Для учета излишков допустимых товарно-материальных ценностей, для

- Для учета коммуникаций, транспорта и т.д.

60 от имени каждого исполнителя и по каждому выставленному счету-фактуре ведется и анализируется учетный файл. Анализируемые счета создаются в разрезе контрагентов (поставщиков) по оплаченным документам (срок возврата еще не наступил), не отремонтированным документам, предоплате, неценовой комиссии и другим действиям.

Какой это регистр — активный или пассивный

Баланс показывает, является ли счет 60 энергичным или пассивным — это энергичное питание. Остальные поставщики и подрядчики учитываются как по дебету — актив баланса, так и по кредиту — пассив баланса (период 73 из 34Н от 29. 07. 1998 г. Казначейства). Другими словами, и счета, и счета-фактуры оплачиваются по счету 60.

Инструкция по применению МС № Бухгалтерский учет 94N Объясните, что отражается в счетах-фактурах и кредитах 60- В счете-фактуре отражаются товары, проекты и услуги, за которые была произведена предоплата, но товары еще не поступили в организацию. Кредитное обязательство покупателя перед продавцом отражается в кредите.

Эксперты КонсультантПлюс расшифровали инструкции по удалению контрагентов и договоренностей на счете 60. Используйте эти инструкции бесплатно.

Бухгалтерское сальдо по счету 60 определяется на основе состояния денежного потока. Он регистрируется как активный или пассивный элемент, в зависимости от начала остатка периода. Конечное сальдо находится на стороне дебета, если имеется начальное дебетовое сальдо за период, в котором дебет продаж превышает КТС.

Напротив, кредитовый конечный баланс образуется, если кредитовый баланс изначально велик в сочетании с кредитом продаж минус дебет выбывшего.

Какие проводки составляют по сч. 60

Поскольку бухгалтерский счет 60 является расчетным по контрагенту (поставщику), то для регистрации таких взаиморасчетов в бухгалтерском учете создаются все бухгалтерские регистры. Основные записи приведены в таблице.

Типовые записи по счету 60

Оплата услуг

Приобретение нециклических активов

Приобретение материалов у поставщиков

Учет затрат на работы, выполненные за счет расходов

Учет работ и услуг, выполненных подрядчиками в рамках общепроизводственных / общехозяйственных расходов

Получение товаров от поставщиков

Включение коммерческих расходов в себестоимость работ и услуг

Учет НДС по товарам, материалам, заданиям и услугам, приобретенным продавцом

Удалить кредиторскую задолженность по счету

Удалить кредиторскую задолженность

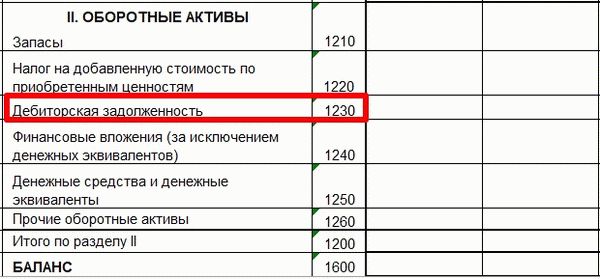

При составлении итоговой отчетности за год счет 60 в балансе проводится по строке 1230 «Требования», если поставщику была произведена оплата.

Счет 60 отражается по строке 1520 пассивного баланса в разделе «Кредиторская задолженность».

В 2009 году окончил Южный федеральный университет по специальности «Экономическая теория»; в 2011 году получил степень аспиранта по специальности «Экономическая теория» и защитил диссертацию в аспирантуре.

Для чего предназначен счет 60 в бухгалтерском учете

Планом текущих счетов предусмотрено, что расчеты с поставщиками и подрядчиками должны осуществляться с использованием счета 60.

На этом счете отражаются действия по реализации товаров, проектов, подрядчиков и полученные суммы НДС, если эти компании сотрудничают с НДС.

Использование счета 60 включает в себя отображение хода работ по ближайшему поступлению товаров и оплату уже полученных товаров или оказанных услуг.

Таким образом, информация, отображаемая на счете 60, может быть найдена в состоянии взаиморасчетов с соответствующими поставщиками, а сальдо счета отражает либо сумму задолженности компании перед этими компаниями, либо стоимость товаров, работ и рабочих мест, переданных этим компаниям. Ожидаемые к получению услуги.

Этот же счет используется для учета материальных ценностей, полученных компанией без документации, т.е. без фактурных поставок от поставщика.

Что показывает кредит счёта 60

Кредитовая сторона счета 60 показывает задолженность нашей организации перед поставщиком. Другими словами, она показывает количество поставленных товаров. Если наши поставщики работают по общей системе налогообложения, т.е.

платят НДС, то сумма распределения этого налога также классифицируется на счете 60 — также применимо к расчетам с поставщиками и подрядчиками. Она появляется в кредите как часть поставки и отвечает как часть оплаты или предоплаты товара. Рассматривая расчет, следует отметить, что в кредит расчета 60.01 включается поставка товара от поставщика, подтвержденная основными документами: товарной накладной, актом, счетом-фактурой и т.д.

60. 02 расчеты кредитуются как аванс.

60. 03 зачет кредита используется для учета той же иностранной валюты, переданной поставщику в качестве гарантии оплаты товара.

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Согласно закону, счета 60 «расчеты с поставщиками и подрядчиками» являются активно-пассивными, а счета по дебету и кредиту — двумя активно-пассивными счетами.

Это означает, что здесь возникают как требования, так и обязательства.

- Кредитовый остаток на счете 60 означает, что у нас есть невыполненное обязательство по перечислению ранее полученных нами товаров, проектов или услуг.

- Дебетовое сальдо по счету 60 означает, что эти обязательства не были выполнены организацией, предоставляющей работы, услуги или материалы компании, для которой ведется счет.

Кредитовое сальдо по счету 60 представляет собой стоимость материальных ценностей, полученных от поставщиков, стоимость законтрактованных проектов и стоимость оказанных услуг. Стоимость товаров, работ и услуг, полученных по договору, может включать сумму входного НДС, уплаченного поставщику.

По дебету счета 60 отражаются результаты платежей по договору в установленные в них сроки. Это либо аванс, учтенный в момент оплаты, либо платеж в счет оплаты поставленных товаров. Расчеты также могут осуществляться через иностранную валюту.

Определение сальдо счета зависит от первого остатка по счету.

- В случае дебета, добавьте дебет к выручке от реализации и вычтите кредит круга. Конечный остаток записывается на стороне дебета, если он находится на стороне дебета первым, и если дебет задания больше, чем кредит счета. В противном случае сальдо должно быть записано как кредитовый остаток.

- Если первоначальный баланс является кредитовым, то дебетовый баланс прибавляется к кредитовому балансу, а дебетовый баланс вычитается. Действует то же правило — если перерасход является дебетовым сальдо, то конечное сальдо также будет дебетовым. В противном случае это будет кредитовый остаток.

Примечание: Сальдо по счету 60 показывается в разных разделах баланса. Дебетовое сальдо должно быть записано на счете, собранном в активе баланса, а кредитовое сальдо — на счете, оплаченном в пассиве баланса.

Особенности учета и характеристика бухсчета

Эти счета относятся к группам активных и пассивных счетов. Это означает, что и дебетовая, и кредитовая стороны счета 60 покрываются остатками закрытия. Далее дадим подробное объяснение для тех, кто является новичком, как работает 60 счет для чайников. В примере мы будем использовать фиктивный пример.

ООО «Весна» заключило два договора.

- По условиям договора № 1 поставка акций от третьего предприятия происходит до оплаты. Следовательно, поступление материальных ценностей в регистрах бухгалтерского учета ОВОС «Весна» оформляется по кредиту счета 60, как уже говорилось.

- 2 согласно условному номеру, ООО «Весна» обязуется перечислить задаток за заказанные услуги, задания. В этом случае задаток поставщику или подрядчику учитывается на счете 60 претензий.

Компания должна организовать точный и подробный учет со стороны компаний, предприятий и физических лиц. Другими словами, все поставщики и подрядчики (счет 60) должны быть показаны индивидуально. Кроме того, необходимо предоставить подробную информацию о контрактах и соглашениях.

Какие применяются субсчета

Стандартный план счетов может открыть компьютер к счету.

- Продвинутый — показывается информация о расчетах при передаче бизнеса по договору.

- Срочный — расчеты с поставщиками по поводу отправки товаров или материалов, срок годности которых еще не подошел.

- Прогнозы используются на основе выданной иностранной валюты, когда оплата за товары производится иностранной валютой.

- Расчеты по неотфактурованным поставкам — обозначает получение товаров от поставщика без оформления документа на поставку.

- Расчет просроченных документов — очень важно вести учет просроченных счетов-фактур. В рамках расчета может быть создан компьютер (до 45 дней, 45-90 дней, 90+ дней).

< br _d-id=»236″>

Удаление счетов полученных: список учетных систем

Если расчеты с контрагентами ведутся как в иностранной валюте, так и в российских рублях, рекомендуется открывать отдельные расчеты для этих действий.

- Расчеты с поставщиками и подрядчиками в валюте

- Расчеты по авансам выданным в валюте.

Каждое предприятие может открыть и другие расчеты по поручению 60 (например, коммерческие кредиты), учитывая особенности деятельности.

Внимание. Детальный учет в разрезе этих компьютеров может вестись отдельно по каждому поставщику. Расчеты также могут быть открыты в контексте договоров, заключенных с поставщиками.

С какими счетами корреспондируется

Действующая инструкция разъясняет, что счет 60 может корреспондировать со следующими счетами

- Со счета 50 — оплата наличными.

- Со счета 51 — где сверка осуществляется посредством банковского перевода.

- Со счета 52 — когда сверка осуществляется через валютный счет.

- Со счета 55 — если для оплаты используется специальный счет.

- Со счетов 60, 62 и 76 — когда взаиморасчеты осуществляются на основании договора.

- Со счета 66 по — если платежи осуществляются за счет кредитного фонда.

- Со счета 79 по — если платежи осуществляются центральной компанией.

- Со счета 91 — при ликвидации задолженности.

- Со счета 99 — когда задолженность устраняется в чрезвычайной ситуации.

- Счет 07 с — приобретение оборудования, требующего монтажа.

- Счет 08 с — Приобретение основных средств.

- Счет 10 с — Приобретение материалов.

- Счет 15 с — когда через этот счет поступает бухгалтерский мониторинг материалов.

- Со счета 19 — при выделении входного НДС.

- Со счета 20, 23, 25, 26, 29, 44 — когда приобретаются проекты или услуги.

- Счет 41 — когда товары становятся доступными для перепродажи в будущем.

- Счета 50, 51, 51, 55 — при возврате сумм, превышающих сумму заполнения.

- Со счетов 60, 76, 79 — при взаимном размещении.

- Со счета 91 — когда снимается просроченная задолженность.

- Со счета 94 — при обнаружении недостачи у поставщика.

- Со счета 97 — санкционирование расходов, распределяемых на определенный период времени (например, аренда, ОСАГО).

Типовые бухгалтерские проводки по счету 60

Счет 60 имеет ряд стандартных записей для отражения операций на хозяйственных счетах. Наиболее распространенными из них являются следующие

| Выставление счетов. | Кредит | Название сделки |

| , , | 60 | Ценность. |

| 60 | 50. 01, 51, 52 | Оплата долгов за предыдущие поставки. |

| 94, 76 | 60 | Удаление дефектов |

| 19 | 60 | НДС по приобретенным товарам. |

| 50, 51, 52 | 60 | Оплата счетов поставщиков |

| 10, 15, 41 | 60 Нереалистичные традиции | Получение материалов без документов |

| 60 Нереалистичные традиции | 60 | Оплата уцененных товаров |

| 60, 91. 02. | 91.

01, 60 |

Удаление векселя |

| 91. 02, 63 | 60 Оплачены авансы. | Удалить аванс. |

После создания балансового отчета остатки по 60 счетам отображаются в различных разделах. Счет получения регистрируется как элемент актива, а кредитовый остаток — как элемент пассива.

Оборотно-сальдовая ведомость по счету 60

Счет 60 является энергичным и пассивным счетом. Это означает, что он может содержать как дебетовое, так и кредитовое сальдо. Для контроля состава целесообразно вести картотеку по каждому поставщику.

В современных бухгалтерских программных продуктах, как правило, можно создавать регистры для расчета, расчет за расчетом, а также формировать состояние движения денежных средств по каждому отдельному поставщику.

Счет-баланс 60 является бухгалтерским регистром. Закон не определяет конкретный вид документа этого типа, но гарантирует перечень обязательной информации

- Название компании, название регистра, дата начала и окончания действия регистра, дата начала и окончания действия регистра, дата начала и окончания действия регистра, дата начала и окончания действия регистра.

- дата начала и окончания срока действия реестра, период обучения

- показатель соотношения цены и качества

- подпись и имя ответственного лица.

При создании номера состояния счета необходимо соблюдать следующие правила:60

- При создании дебетовой продажи, необходимо перечислить ему все протоколы о задолженности перед поставщиком или о выполнении подготовленного задания или услуги. Ему также необходимы данные обо всех платежных документах, в которых были произведены платежи, т.е. ордерах или кассовых документах. Цикл также должен включать взаимозачет операций и возврат товаров поставщику.

- Когда вы создаете кредит продаж, вы покупаете у всех покупателей запасы (например, товары, задачи, нециклические активы и т.д.). Они должны отображаться здесь. Здесь также должны отображаться все основные документы, на основании которых регистрируются товары или услуги, например, счета-фактуры, счета и т.д. Продажи должны также показывать адаптации от поставщиков для известных поставок.

Счет 60: какой он?

Цель создания счета ясна, и все вроде бы понятно. Но как насчет его структуры? Что такое — счет 60, активный или пассивный? Эти счета находят свое место как в активном, так и в пассивном балансе, поскольку отражают как требования, так и обязательства. Это означает, что счета бывают энергичными и пассивными.

Остаток на конец месяца может быть сформирован как в заряде, так и в кредите. В большинстве случаев используется второй вариант.

Когда счет находится в кредите? Независимо от того, когда происходит переход права собственности на товары или услуги (проект), сумма, уплаченная поставщику, появляется на счете 60 сразу после получения товаров или услуг (проекта) с соответствующей сопроводительной документацией. Счет дебетуется, когда долг выплачивается поставщику и происходит дисконтирование с ходом обмена товарами или материалами.